Najważniejsze liczby, które warto mieć na starcie

- Promocyjne stawki w budżetowych autach potrafią startować od około 799 zł miesięcznie, ale to zwykle punkt wejścia, a nie standard rynkowy.

- W popularnych kompaktach, jak Toyota Corolla czy Skoda Octavia, realny koszt all-inclusive często mieści się w okolicach 2200-2900 zł brutto przy umowie na 36 miesięcy i limicie 15-20 tys. km rocznie.

- Przy dłuższej umowie, np. na 48 miesięcy, rata bywa niższa o 15-20% niż przy 36 miesiącach.

- Limit kilometrów to jeden z najważniejszych parametrów ceny, bo nadprzebieg zwykle rozlicza się dodatkowo przy zwrocie auta.

- Dla firm od 1 stycznia 2026 limity podatkowe zależą od emisji CO2 auta, więc przy droższych modelach rachunek robi się bardziej złożony.

Czym w praktyce jest tani wynajem długoterminowy

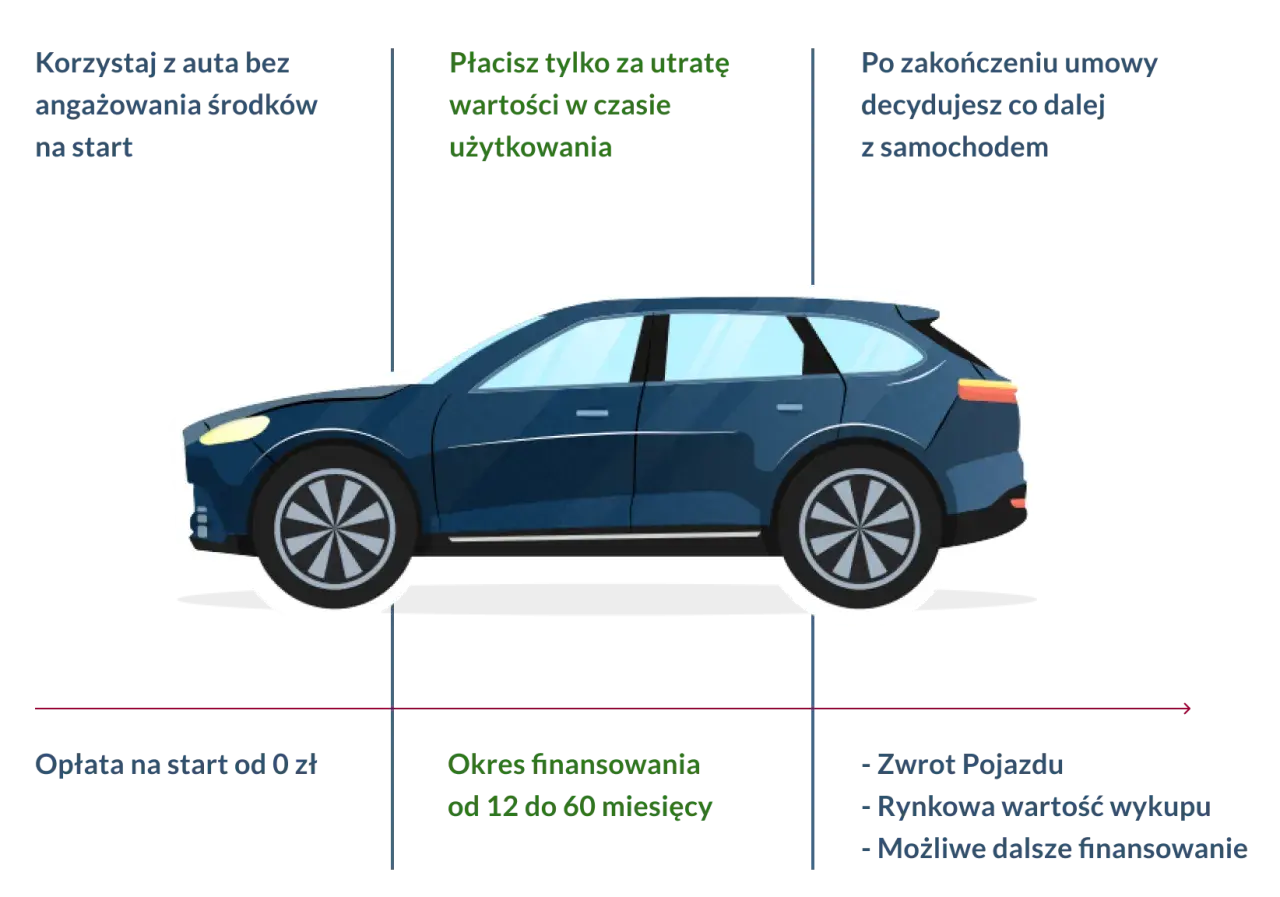

W najprostszej wersji to auto na abonament: płacisz stałą miesięczną opłatę, korzystasz z samochodu przez określony czas, a po zakończeniu umowy zazwyczaj oddajesz pojazd. Najczęściej w cenie masz ubezpieczenie, serwis, przeglądy, assistance i czasem opony, ale nie zakładaj tego automatycznie - zawsze sprawdzam zakres usług, bo właśnie tam najłatwiej ukryć różnicę między „tanio” a „pozornie tanio”.

To rozwiązanie jest dobre dla osób, które chcą przewidywalnych kosztów i nie chcą zajmować się odsprzedażą auta. Z mojego doświadczenia najwięcej sensu ma wtedy, gdy jeździsz regularnie, ale nie przesadnie dużo, i zależy Ci bardziej na wygodzie niż na własności pojazdu. Jeśli lubisz auta dynamiczne, ale nie chcesz zamrażać kapitału, taki model potrafi być rozsądnym kompromisem.

Warto też pamiętać o różnicy między niską ratą a niskim kosztem całkowitym. Oferta może wyglądać dobrze w reklamie, a po doliczeniu limitu kilometrów, kaucji i opłat za zwrot już nie jest taka atrakcyjna. Do kolejnej sekcji przechodzę właśnie po to, żeby pokazać, gdzie kończy się marketing, a zaczyna realna cena.

Ile realnie kosztuje najniższa oferta na rynku

Jeśli ktoś obiecuje „najtańszy” wariant bez żadnych ograniczeń, to zwykle sprzedaje skrót myślowy, nie pełen obraz. Na rynku wciąż pojawiają się stawki startowe od około 799 zł miesięcznie, ale dotyczą one najczęściej aut miejskich, niskiego przebiegu i bardzo dokładnie opisanych warunków. To dobry punkt odniesienia, ale nie punkt odniesienia dla każdej kierowcy.

| Segment auta | Orientacyjna rata | Co zwykle dostajesz | Kiedy to ma sens |

|---|---|---|---|

| Auta miejskie, segment A/B | od ok. 799 zł do 1000 zł netto | Najniższy próg wejścia, często skromniejszy limit i mniej dodatków | Gdy jeździsz mało i chcesz po prostu tanio wejść w abonament |

| Kompakty i hybrydy | około 2200-2900 zł brutto | 36 miesięcy, limit 15-20 tys. km rocznie, pakiet all-inclusive | Gdy chcesz rozsądny kompromis między ceną, wygodą i jakością auta |

| Premium i auta dynamiczne | około 3400-4500 zł brutto i więcej | Wyższa wartość auta, droższe opony, ubezpieczenie i serwis | Gdy priorytetem jest klasa, osiągi albo nowoczesne wyposażenie |

Najważniejsza obserwacja jest taka: im bardziej schodzisz w stronę budżetu, tym bardziej oferta opiera się na prostym samochodzie, krótszym przebiegu i mniejszej elastyczności. Przy dłuższej umowie, zwykle 48-miesięcznej, rata potrafi spaść o 15-20%, ale płacisz za to dłuższym związaniem się z jednym autem. To właśnie dlatego reklama z najniższą ceną nie zawsze wygrywa w praktyce.

W kolejnym kroku pokażę, które auta najczęściej wypadają najlepiej cenowo i dlaczego w segmencie premium oszczędność kończy się szybciej, niż wielu kierowców zakłada.

Jakie auta zwykle wygrywają ceną

Jeśli patrzę wyłącznie na koszt, to najniżej wypadają małe auta miejskie i proste kompakty. Nie są najbardziej efektowne, ale w wynajmie długoterminowym właśnie one najczęściej bronią się najlepiej, bo mają niższą cenę katalogową, tańsze ubezpieczenie i mniejszy koszt serwisu. To ważne, bo w tej formule płacisz nie tylko za sam samochód, ale też za całą obsługę wokół niego.

- Auta miejskie - najtańsze wejście, sensowne przy niskich przebiegach i jeździe głównie po mieście.

- Kompakty - często najlepszy balans ceny i użyteczności, szczególnie gdy auto ma służyć codziennie.

- Hybrydy - bywają droższe w zakupie, ale dobrze trzymają wartość i często mają rozsądne miesięczne raty.

- Auta premium i dynamiczne - przyjemniejsze w odbiorze, ale wyraźnie droższe w ubezpieczeniu, oponach i serwisie.

W praktyce widać to bardzo wyraźnie na przykładzie popularnych modeli. Toyota Corolla czy Skoda Octavia często trafiają do budżetowo rozsądnych ofert, bo dają dużo auta za względnie przewidywalne pieniądze. Z kolei BMW Serii 3, Audi A4 albo elektryki z wyższej półki zaczynają wyglądać atrakcyjnie dopiero wtedy, gdy zaakceptujesz wyższą ratę, bo sama marka i wyposażenie natychmiast podbijają koszt miesięczny.

Jeśli ktoś marzy o aucie z pazurem, ale chce oszczędzać, moja rada jest prosta: w wynajmie długoterminowym najtańszy zwykle nie jest samochód „najfajniejszy”, tylko ten najlepiej wyważony. I właśnie takie wyważenie zaczyna się od parametrów umowy, a nie od marki na masce.

Co najbardziej podnosi ratę

Największy błąd popełnia się wtedy, gdy porównuje się wyłącznie miesięczną płatność. W praktyce na cenę najmocniej wpływają cztery rzeczy: długość umowy, limit kilometrów, wkład własny i zakres usług w pakiecie. Każda z nich może obniżyć ratę albo pozornie ją ukryć, a różnica wychodzi dopiero przy rozliczeniu.

| Czynnik | Co robi z ceną | Jak zbić koszt |

|---|---|---|

| Długość umowy | Przy 48 miesiącach rata bywa niższa o 15-20% niż przy 36 miesiącach | Wybieraj dłuższy kontrakt tylko wtedy, gdy naprawdę planujesz nim jeździć do końca |

| Wpłata własna | 0% podnosi ratę, 10-30% zwykle ją obniża | Jeśli masz wolne środki, czasem sensowniej jest zmniejszyć miesięczny koszt |

| Limit kilometrów | Im wyższy limit, tym drożej; nadprzebieg rozlicza się dodatkowo | Ustal realny przebieg zamiast brać „na zapas” lub zbyt niskiego limitu |

| Pakiet usług | Serwis, opony, assistance i auto zastępcze zwiększają ratę, ale zdejmują ryzyko niespodzianek | Porównuj oferty tylko wtedy, gdy zakres pakietu jest naprawdę taki sam |

| Klasa auta | Wyższa marka, większe felgi i mocniejszy silnik od razu podnoszą koszt | Jeśli zależy Ci na cenie, patrz na wersję silnikową i wyposażenie, nie tylko na logo |

Praktycznie najwięcej szkodzi fałszywie niska rata przy zbyt małym limicie kilometrów. Taki układ może wyglądać genialnie, dopóki nie doliczysz opłaty za nadprzebieg. W ofertach długoterminowych limit przebiegu jest liczony od początku umowy do momentu zwrotu auta, więc nadmiar kilometrów potrafi wyzerować różnicę między „taniej” a „drożej”.

To prowadzi do ważniejszego pytania: jak porównać oferty tak, żeby nie dać się nabrać na jeden atrakcyjny numer w nagłówku? W następnej sekcji rozbijam to na prostą checklistę.

Jak porównać oferty bez przepłacania

Ja zawsze porównuję trzy liczby naraz: miesięczną ratę, limit kilometrów i koszt nadprzebiegu. Dopiero z tego zestawu widać, czy oferta jest rzeczywiście tania, czy tylko dobrze wygląda na banerze. Do tego dochodzi jeszcze jedna rzecz, którą wielu kierowców pomija: stan auta przy zwrocie.

- Sprawdź koszt całkowity umowy - zsumuj wszystkie raty, opłatę startową, kaucję i ewentualne dopłaty końcowe.

- Porównaj limit kilometrów - niższa rata przy zbyt małym limicie to klasyczna pułapka.

- Przeczytaj zakres pakietu - serwis, opony, assistance i auto zastępcze nie zawsze są w tej samej cenie.

- Zapytaj o zwrot auta - definicja normalnego zużycia potrafi być bardzo szeroka albo bardzo restrykcyjna.

- Ustal koszt wcześniejszego zakończenia - część ofert jest elastyczna, ale nie każda pozwala wyjść z umowy bez bólu.

Jeśli jeździsz dużo, zwracaj szczególną uwagę na stawkę za dodatkowy kilometr. To właśnie tam najłatwiej ukryć realny koszt umowy. A jeśli planujesz auto tylko na kilka lat, nie zakładaj z góry, że „nigdy go nie oddasz przed czasem” - życie lubi zmieniać scenariusz szybciej niż kalkulator sprzedażowy.

Po takim przeglądzie łatwiej odróżnić wynajem od leasingu i kredytu, więc przechodzę teraz do porównania, które naprawdę pomaga przy decyzji finansowej.

Wynajem, leasing czy kredyt przy aucie na lata

To nie są zamienne produkty, mimo że wiele osób wrzuca je do jednego worka. Wynajem długoterminowy daje największy spokój i przewidywalność, leasing bywa korzystny, gdy chcesz mieć więcej kontroli nad autem, a kredyt jest najbliżej klasycznego zakupu. Różnice są szczególnie widoczne przy autach droższych, dynamicznych albo mocno wyposażonych.

| Kryterium | Wynajem długoterminowy | Leasing | Kredyt |

|---|---|---|---|

| Własność auta | Auto należy do wynajmującego | Zwykle po zakończeniu umowy można je wykupić | Auto od początku jest Twoim celem własnościowym |

| Serwis i obsługa | Często w pakiecie | Zazwyczaj osobno | Wszystko po Twojej stronie |

| Ryzyko utraty wartości | Przeniesione na wynajmującego | W dużej mierze po stronie użytkownika przy wykupie i odsprzedaży | Po stronie właściciela auta |

| Przewidywalność kosztów | Bardzo wysoka | Średnia | Najniższa, bo koszty eksploatacji są zmienne |

| Dla kogo | Dla osób i firm ceniących wygodę | Dla tych, którzy chcą wykupu i większej kontroli | Dla kupujących pod własność |

Dla firm dochodzi jeszcze warstwa podatkowa. Od 1 stycznia 2026 limity kosztów uzyskania przychodów dla samochodów osobowych wynoszą 225 tys. zł dla aut elektrycznych i wodorowych, 150 tys. zł dla spalinowych z emisją poniżej 50 g CO2/km oraz 100 tys. zł dla spalinowych od 50 g CO2/km wzwyż. To nie zmienia samej ceny wynajmu, ale potrafi wyraźnie wpłynąć na opłacalność droższych modeli w firmie.

Jeśli więc rozważasz auto na lata, nie patrz wyłącznie na miesięczną ratę. Najpierw ustal, czy zależy Ci na własności, na spokoju serwisowym, czy na możliwie niskim koszcie całkowitym. Od tego zależy, która forma finansowania faktycznie jest najlepsza.

Kiedy niska rata jest dobrą decyzją, a kiedy tylko wygląda dobrze

Najtańszy wynajem długoterminowy jest naprawdę dobry wtedy, gdy Twoje potrzeby są przewidywalne. Jeździsz umiarkowanie, nie potrzebujesz auta na zawsze, cenisz nowe auto z serwisem w pakiecie i chcesz z góry znać miesięczny koszt. W takiej sytuacji budżetowy abonament potrafi wygrać z leasingiem i kredytem nie samą ceną, ale też spokojem.

Ta sama oferta przestaje być atrakcyjna, gdy robisz duże przebiegi, planujesz modyfikacje, zmieniasz auta bardzo często albo chcesz je zatrzymać na długo. Wtedy dopłaty za nadprzebieg, zużycie ponad normę i ograniczenia umowy potrafią zjeść całą oszczędność. W autach sportowych i premium ten efekt widać jeszcze mocniej, bo wyższa wartość auta, większe opony i droższe ubezpieczenie szybko podnoszą miesięczny koszt.

Jeśli miałbym zamknąć temat jednym praktycznym wnioskiem, powiedziałbym tak: prawdziwie tani wynajem zaczyna się od sensownie dobranego auta i uczciwie policzonego przebiegu, a nie od najniższej liczby na banerze. Gdy ustawisz te dwa parametry dobrze, łatwiej znaleźć ofertę, która nie tylko wygląda dobrze, ale też naprawdę broni się w codziennym użytkowaniu.